Mối quan hệ giữa lợi nhuận của chi phí và sản xuất hàng hóa

Mối quan hệ giữa lợi nhuận của chi phí và sản xuất hàng hóa!

Lợi nhuận của chi phí và sản xuất có liên quan đến nhau. Có thể thay thế trong số một số yếu tố của chi phí sản xuất. Ví dụ, chúng tôi có thể thay thế nhiều vốn hơn cho ít lao động hơn hoặc ngược lại hoặc chúng tôi có thể sử dụng nhiều năng lượng hoặc nhiên liệu hơn và do đó giảm chi phí xử lý chất thải.

Chi phí cao hơn của một loại vật liệu tốt hơn có thể cho phép tiết kiệm hóa đơn năng lượng để xử lý vật liệu này, giống như các địa điểm khác nhau có mức chi phí sản xuất khác nhau, do đó, các địa điểm này cũng cho phép thay thế các yếu tố sản xuất khác nhau.

Những phát triển gần đây của sản xuất tại các địa điểm công nghiệp đã chứng kiến sự thay thế lớn vốn cho lao động, dẫn đến tăng tự động hóa và robot. Việc sử dụng ngày càng nhiều công nghệ máy tính tại nơi làm việc đã củng cố xu hướng này.

Về mặt lý thuyết, nếu chi phí không đổi trên mỗi đơn vị, thì chi phí sản xuất phụ thuộc vào quy mô sản xuất. Theo đó, bốn loại mối quan hệ đã xuất hiện.

Đó là:

(i) Lợi nhuận không đổi theo tỷ lệ:

Trong đó sản xuất tăng tỷ lệ thuận với số lượng các yếu tố chi phí, do đó lợi nhuận sẽ không đổi.

(ii) Tính kinh tế theo quy mô:

Trong điều kiện này sản xuất tăng so với số lượng các yếu tố chi phí.

(iii) Tính kinh tế của quy mô:

Khi sản xuất ít hơn chi phí của các yếu tố. Đây không phải là một giai đoạn có lợi nhuận.

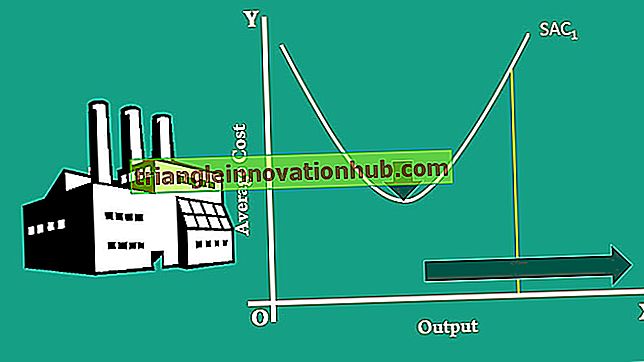

(iv) Đường chi phí trung bình:

Đây là một mô hình hỗn hợp, trong đó mọi công ty đều trải qua ba giai đoạn trong một thời gian dài sản xuất. Điều này được gọi là "đường chi phí trung bình".

Tóm lại, chi phí sản xuất là không gian thay đổi. Những lý do cho sự thay đổi không gian này là liên quan đến địa lý cũng như kinh tế và chính sách. Sự thay đổi không gian này là nguyên nhân chính của sự thay đổi không gian trong nền kinh tế.