Các bước xây dựng biểu đồ hòa vốn

Quy trình xây dựng biểu đồ hòa vốn:

Bản vẽ biểu đồ hòa vốn bao gồm các bước sau:

1. Khối lượng bán hàng hoặc đầu ra tính theo đơn vị được hiển thị theo chiều ngang trên trục X.

2. Doanh thu và chi phí bán hàng được hiển thị theo chiều dọc trên trục Y.

3. Một đường chi phí cố định được vẽ song song với trục X bởi vì, với bất kỳ khối lượng sản xuất nào, chi phí cố định sẽ giữ nguyên.

4. Đường chi phí biến đổi được mô tả bên trên đường chi phí cố định, cho thấy chi phí đang tăng lên cùng với sự gia tăng về khối lượng đầu ra. Dòng này cũng có thể được coi là dòng tổng chi phí vì nó bắt đầu từ điểm mà chi phí biến đổi bằng không và chi phí cố định nhất định đã phát sinh.

5. Các số liệu bán hàng được vẽ từ nguồn gốc và một dòng được vẽ lên theo hướng đi lên với sự gia tăng trong sản xuất hoặc bán hàng.

6. Tổng chi phí và dòng bán hàng sẽ giao nhau tại một điểm. Một đường vuông góc có thể được rút ra từ thời điểm này để tìm ra mức sản lượng mà doanh nghiệp sẽ ở vị trí không mất lãi phi lợi nhuận vì tổng chi phí bằng tổng doanh thu bán hàng ở đây.

7. Nếu doanh nghiệp sản xuất ít hơn mức sản lượng (hòa vốn) này, doanh nghiệp sẽ bị lỗ. Số tiền thua lỗ được hiển thị bởi dòng bán hàng thấp hơn và tổng chi phí trên.

8. Nếu doanh nghiệp sản xuất nhiều đơn vị hơn mức hòa vốn, lợi nhuận sẽ có kết quả và nó sẽ cao hơn và cao hơn khi sản xuất hoặc bán hàng tăng. Điều này được thể hiện bởi dòng bán hàng trên và tổng chi phí thấp hơn.

Ví dụ 1:

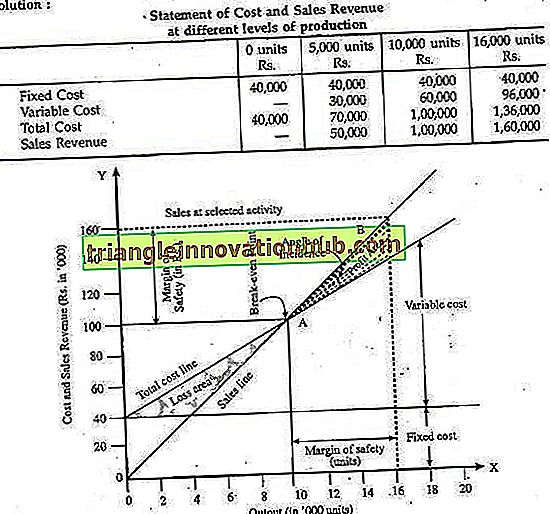

Một công ty sản xuất một sản phẩm duy nhất, hiện đang sử dụng 80% công suất với doanh thu là R. 1, 60, 000 tại Rup. 10 mỗi đơn vị. Chi phí cận biên của sản xuất trên mỗi đơn vị là R. 6 và tổng chi phí cố định của công ty là Rs. 40.000 mỗi năm.

Vẽ biểu đồ hòa vốn hiển thị:

(a) Điểm hòa vốn,

(b) Ký quỹ an toàn và

(c) Góc tới.

Đường chi phí cố định, đường tổng chi phí và đường bán hàng được rút ra từng cái một trong hình theo quy trình được mô tả ở trên:

(i) Điểm hòa vốn:

Đây là điểm tại đó đường tổng chi phí giao với đường bán hàng. Ở đây A là điểm hòa vốn tương đương với việc bán RL. 1, 0000, 000 (từ biểu đồ) hoặc R. 1, 00, 000 R. 10 hoặc 10.000 chiếc.

(ii) Ký quỹ an toàn:

Đây là sự khác biệt giữa các đơn vị bán hàng hoặc đơn vị sản xuất tại các hoạt động được lựa chọn và doanh số hoặc đơn vị sản xuất ở điểm hòa vốn. Do đó, biên độ an toàn tại B là doanh số của R. (1, 60, 000 - 1, 00, 000) = R. 60.000 hoặc 6.000 đơn vị.

(iii) Góc của tỷ lệ mắc:

Đây là góc được hình thành giữa tổng chi phí và dòng bán hàng tại điểm hòa vốn. Một góc độ rộng hơn cho thấy tỷ lệ lợi nhuận cao và ngược lại.

Biểu đồ lợi nhuận / khối lượng:

Điểm hòa vốn cũng có thể được tìm ra bằng đồ họa bằng biểu đồ lợi nhuận. Nó cho thấy mối quan hệ giữa lợi nhuận và khối lượng bán hàng. Tuy nhiên, nó không cho thấy chi phí thay đổi như thế nào với sự thay đổi về mức độ hoạt động.

Các bước để xây dựng biểu đồ lợi nhuận là:

(i) Chọn thang đo để bán hàng trên trục X (ngang). Đường dây bán hàng chia đồ thị thành hai phần. Một phần tiết lộ lợi nhuận và phần còn lại.

(ii) Chọn thang đo cho chi phí cố định, lãi hoặc lỗ trên trục Y (dọc). Chi phí cố định và tổn thất được hiển thị bên dưới đường bán hàng ở phía bên trái của đường thẳng đứng và lợi nhuận được hiển thị phía trên đường bán hàng ở phía bên phải của đường thẳng đứng.

(iii) Vẽ các chi phí cố định và lợi nhuận của doanh thu tương ứng và tham gia với họ để có được dòng lợi nhuận. Đường lợi nhuận là một đường chéo cắt đường bán hàng ở điểm hòa vốn.

Ví dụ 2:

Một công ty sản xuất một bài báo và bán nó, hiện có 20.000 đơn vị, @ R. 10 mỗi cái. Chi phí cận biên của sản xuất là Rs. 6 mỗi và chi phí cố định là Rs. 50.000.

Vẽ biểu đồ Lợi nhuận-Khối lượng.

Vẽ lợi nhuận so với doanh thu, chúng tôi nhận được điểm A và C; tham gia điểm A và C, chúng ta có được dòng lợi nhuận cần thiết.

(a) BEP:

A là BEP. Điều này tương đương với doanh số của R. 1, 25, 000 hoặc 12.500 chiếc.

(b) Chi phí cố định:

OD tức là, R. 50.000 là chi phí cố định hoặc mất mát. Đây là điểm mà đường lợi nhuận cắt trục đứng OY. Tại D, bán hàng bằng không.

(c) Ký quỹ an toàn:

Ký quỹ an toàn khi bán hàng. 2, 00, 000 là rupi (2, 00, 000 - 1, 25, 000) = R. 75.000 tức là doanh số vượt quá doanh số hòa vốn.

(d) Tỷ lệ P / V:

Tỷ lệ P / V có thể dễ dàng được tìm ra với sự trợ giúp của tam giác ABC. Trong tam giác này, BC là lợi nhuận và AB là doanh số. BC bằng R. 30.000 và AB bằng R. 75.000.