Chi phí sản xuất: Các loại chi phí sản xuất khác nhau

Các loại chi phí sản xuất khác nhau!

Năng suất và những tiến bộ trong công nghệ cả hai sẽ có khả năng làm giảm chi phí sản xuất trung bình của một công ty.

Tổng chi phí trung bình:

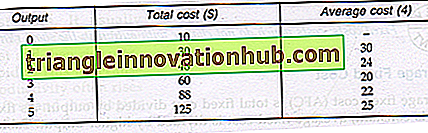

Tổng chi phí (TC), như tên gọi của nó, là tổng chi phí sản xuất một đầu ra nhất định. Sản lượng càng được sản xuất, tổng chi phí sản xuất càng cao. Sản xuất nhiều đơn vị hơn đòi hỏi phải sử dụng nhiều tài nguyên hơn. Chi phí trung bình (AC) cũng được gọi là chi phí đơn vị và được tính bằng tổng chi phí chia cho sản lượng. Bảng 1 cho thấy mối quan hệ giữa sản lượng, tổng chi phí và chi phí trung bình.

Bảng 1 Tổng chi phí trung bình.

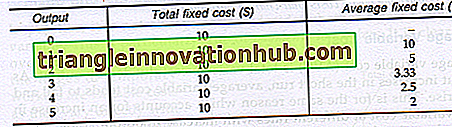

Bảng 1 chỉ ra rằng có một chi phí ngay cả khi đầu ra bằng không. Trong ngắn hạn, một số yếu tố sản xuất là nguồn cung cố định. Khi một công ty thay đổi sản lượng, chi phí của các yếu tố này không thay đổi - chúng là cố định. Chẳng hạn, nếu một công ty tăng sản lượng, tiền lãi họ trả cho các khoản vay trong quá khứ sẽ không đổi.

Nếu nó đóng Tổng chi phí cố định giảm trong thời gian nghỉ lễ, nó vẫn có thể phải trả tiền bảo đảm và tiền thuê nhà cho các tòa nhà. Hình. 1 cho thấy tổng chi phí cố định (TFC) không thay đổi khi đầu ra thay đổi.

Chi phí cố định (FC) đôi khi cũng được gọi là chi phí chung hoặc chi phí gián tiếp.

Chi phí cố định trung bình:

Chi phí cố định trung bình (AFC) là tổng chi phí cố định chia cho sản lượng. Vì chi phí cố định là không đổi, chi phí cố định trung bình được chia cho sản lượng cao hơn. Bảng 2 và Hình 2 cho thấy chi phí cố định trung bình giảm khi sản lượng tăng.

Bảng 2. Chi phí cố định trung bình:

Chi phí biến đổi (VC), đôi khi còn được gọi là chi phí trực tiếp, là chi phí của các yếu tố biến đổi. Chúng thay đổi trực tiếp khi đầu ra thay đổi. Sản xuất và bán nhiều xe hơn sẽ liên quan đến việc tăng chi tiêu cho các bộ phận cấu thành, điện, tiền lương và vận chuyển cho một công ty xe hơi. Khi sản lượng tăng, tổng chi phí biến đổi tăng. Nó thường có xu hướng tăng chậm lúc đầu và sau đó tăng nhanh hơn. Điều này là do năng suất thường tăng lúc đầu và sau đó bắt đầu giảm sau một sản lượng nhất định.

Hình 3 cho thấy sự thay đổi của tổng chi phí biến đổi (TVC) với đầu ra:

Chi phí biến đổi trung bình:

Chi phí biến đổi trung bình (AVC) là tổng chi phí biến đổi chia cho đầu ra. Khi sản lượng tăng trong ngắn hạn, chi phí biến đổi trung bình có xu hướng giảm và sau đó tăng. Điều này là cho cùng một lý do mà làm tăng tổng chi phí biến đổi ở các tỷ lệ khác nhau với sự gia tăng sản lượng. Bảng 3 và Hình 4 cho thấy sự thay đổi của chi phí biến đổi trung bình với đầu ra.

Bảng 3. Chi phí biến đổi trung bình:

Chi phí cố định và biến đổi:

Trong thực tế, không phải lúc nào cũng dễ dàng để quyết định xem một chi phí là cố định hay thay đổi. Điều này đặc biệt đúng với các khoản thanh toán cho người lao động. Rõ ràng là các khoản thanh toán ngoài giờ và tiền lương của công nhân tạm thời là chi phí biến đổi vì chúng thay đổi trực tiếp theo sản lượng.

Tuy nhiên, tiền lương cơ bản hoặc tiền lương trả cho công nhân, có thể được coi là một chi phí cố định vì nó phải được trả bất kể số lượng đầu ra. Tổng chi phí cố định và tổng chi phí biến đổi bằng tổng chi phí. Chẳng hạn, nếu chi phí cố định là 800 đô la và chi phí biến đổi là 4.200 đô la một tuần, thì tổng chi phí sản xuất sẽ là 5.000 đô la một tuần.

Hình 5 mô tả hiến pháp của tổng chi phí bao gồm chi phí biến đổi cố định và chi phí:

Tuy nhiên, về lâu dài, tất cả các chi phí đều có thể thay đổi. Điều này là do tất cả các yếu tố sản xuất có thể được thay đổi, nếu có đủ thời gian. Ví dụ, một công ty có thể tăng quy mô của nhà máy, văn phòng hoặc trang trại của mình. Do đó, giá thuê và kinh doanh của nó sẽ tăng và nó có thể thuê thêm nhân công, đẩy hóa đơn tiền lương lên cao.

Hình 6. mô tả tổng chi phí trong thời gian dài:

Chi phí trung bình:

Trong ngắn hạn, chi phí trung bình bao gồm chi phí cố định trung bình và chi phí biến đổi trung bình. Hình dạng của đường chi phí trung bình ngắn hạn thường là hình chữ U. Đường cong chi phí trung bình dài hạn cũng thường có hình chữ U. Điều này có thể được giải thích như sau. Khi một công ty thay đổi quy mô sản xuất, trước tiên, họ trải nghiệm quy mô kinh tế và sau đó, sau khi đạt được một sản lượng nhất định, nó có thể gặp phải quy mô kinh tế.