Tài khoản bị đình chỉ và khắc phục lỗi

Tài khoản bị đình chỉ và khắc phục lỗi!

Tài khoản Hồi hộp được mở để kiểm tra Số dư Thử nghiệm, khi lỗi kế toán gây ra sự bất đồng của Số dư Thử nghiệm. Lỗi có thể được sửa chữa sau khi chuẩn bị các tài khoản cuối cùng. Trong trường hợp như vậy, Tài khoản Hồi hộp được chuyển sang năm kế toán tiếp theo.

Nếu các lỗi ảnh hưởng đến các tài khoản danh nghĩa, thì lợi nhuận sẽ được tăng hoặc giảm. Điều này là do tất cả các tài khoản danh nghĩa được chuyển vào Tài khoản giao dịch và lãi và lỗ. Lợi nhuận được tăng hoặc giảm trên tài khoản của các lỗi trong tài khoản danh nghĩa.

Tuy nhiên, Bảng cân đối kế toán cũng sẽ bị ảnh hưởng bởi các lỗi của tài khoản danh nghĩa, vì cuối cùng lợi nhuận được chuyển sang Tài khoản vốn, xuất hiện trong Bảng cân đối kế toán. Nếu lỗi nằm trong tài khoản cá nhân và tài khoản thực thì Bảng cân đối kế toán bị ảnh hưởng và lãi hoặc lỗ.

Sau khi chuẩn bị các tài khoản, các tài khoản bình thường không nên được sửa chữa thông qua các tài khoản danh nghĩa liên quan. Do đó, cần phải khắc phục các lỗi của năm trước theo cách mà kết quả giao dịch của năm tiếp theo trong đó các lỗi được khắc phục, không bị ảnh hưởng. Theo đó, việc cải chính số tiền liên quan đến các tài khoản danh nghĩa sẽ được thực hiện thông qua các tài khoản đặc biệt theo kiểu Tài khoản lãi và điều chỉnh lỗ. Sau khi khắc phục lỗi, số dư trong Tài khoản điều chỉnh lãi và lỗ được chuyển sang Tài khoản vốn.

Minh họa 1:

Những cuốn sách của ông Anandi cho năm kết thúc vào ngày 31 tháng 3 năm 2014 đã bị đóng cửa với sự khác biệt về những cuốn sách được chuyển tiếp.

Các lỗi sau đây đã được phát hiện sau đó và bạn được yêu cầu phải vượt qua các mục chỉnh lưu cần thiết trong giai đoạn 2004-2005.

(a) Trả về Sách bên ngoài được rút ngắn 10 rupee

(b) Tổng số cột Giảm giá ở bên ghi nợ của Sổ quỹ tiền mặt cho tháng 3 năm 2004, với số tiền 150 Rupee, không được đăng lên General Ledger

(c) 600 rupee được trả khi mua Nội thất văn phòng đã được đăng lên Tài khoản mua hàng.

(d) Một khoản bán tín dụng trị giá 76 Rupee đã bị đăng sai lên Sổ cái bán hàng là 67 Rupee.

(e) Tài khoản bán hàng được hiểu là 1.000 rupee do giao dịch sai trong Sổ ngày bán hàng.

(f) Cổ phiếu đóng cửa đã bị cường điệu bởi 1.000 rupee do việc nhập sai hàng tồn kho.

Dung dịch:

Minh họa 2:

Viết các mục chỉnh lưu sau đây trong:

(a) Giai đoạn tiền đình chỉ

(b) Giai đoạn tài khoản sau hồi hộp và tiền cuối cùng và

(c) Giai đoạn tài khoản sau hồi hộp và sau khi kết thúc:

Minh họa 3:

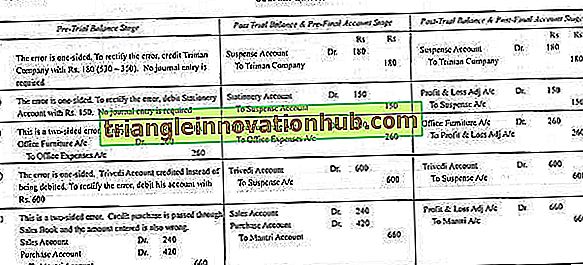

Các lỗi sau đây được cam kết bởi Kế toán của một công ty:

(a) Tiền mặt 350 thanh toán cho Công ty Triman được đăng là R. 530.

(b) Mua của văn phòng phẩm trị giá Rs. 150 vẫn chưa được đăng từ Sổ quỹ tiền mặt.

(c) R. 260 thanh toán để mua đồ nội thất văn phòng mới được tính vào tài khoản chi phí văn phòng (bỏ qua khấu hao).

(d) Bán tín dụng cho Trivingi của R. 300 đã được đăng vào tín dụng của tài khoản của mình.

(e) Một giao dịch mua RL 420 từ Mantri đã được chuyển qua Sổ ngày bán hàng dưới dạng R. 240.

Làm thế nào bạn sẽ khắc phục các lỗi giả định rằng?

(i) Chúng được phát hiện trước khi chuẩn bị Số dư dùng thử.

(ii) Chúng được phát hiện sau khi chuẩn bị Số dư dùng thử, nhưng trước khi chuẩn bị các tài khoản cuối cùng (phần chênh lệch được đưa đến Tài khoản Hồi hộp).

(iii) Chúng được phát hiện sau khi chuẩn bị Tài khoản cuối cùng.

Dung dịch:

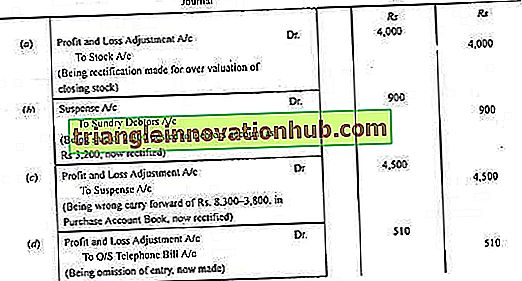

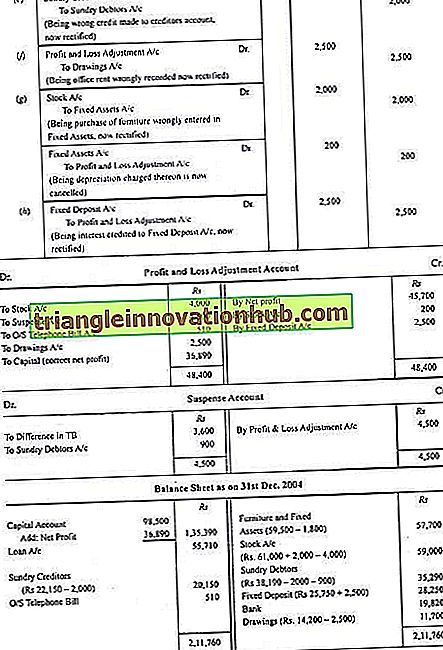

Minh họa 4:

Sau đây là Bảng cân đối kế toán vào ngày 31 tháng 12 năm 2004:

Khi xem xét các lỗi sau đây đã được phát hiện:

(a) Cổ phiếu đóng cửa được định giá quá cao bởi R. 4.000.

(b) Việc bán 2.300 Rupee đã được ghi nhận trong Sổ ngày bán hàng là 3.200 Rupee mặc dù nó đã được đăng đúng trong Tài khoản bán hàng.

(c) Tổng số một trang của Sổ ngày mua hàng được chuyển tiếp là 3.800 rupee thay vì 8.300 rupee.

(d) Hóa đơn điện thoại chưa thanh toán là 510 Rupee không được ghi vào sổ sách.

(e) Một bộ sưu tập 2.000 Rupi từ một khách hàng đã được đăng trong Tài khoản chủ nợ.

(f) Thuê một tháng của R. 2.500 đã được ghi vào sổ sách như tiền thuê nhà ở của chủ sở hữu.

(g) Một số đồ nội thất cũ đã được mua với giá 2.000 Rupee để bán lại nhưng chúng đã được ghi vào sổ sách dưới dạng tài sản cố định và khấu hao được tính ở mức 10% / năm

(h) Khoản tiền gửi cố định 5.000 Rupee đáo hạn và 7.500 Rupee đã được thực hiện. Nhưng toàn bộ số tiền đã được ghi có vào Tài khoản tiền gửi cố định

Hiển thị các mục nhật ký cần thiết để khắc phục lỗi, chuẩn bị Tài khoản điều chỉnh lãi lỗ và Bảng cân đối kế toán sau khi cải chính.

Dung dịch: