Phương pháp chi tiêu để đo lường thu nhập quốc dân

Phương pháp chi tiêu để đo lường thu nhập quốc dân!

Thu nhập nhân tố kiếm được bởi các yếu tố sản xuất được chi dưới dạng chi tiêu mua hàng hóa và dịch vụ do các công ty sản xuất.

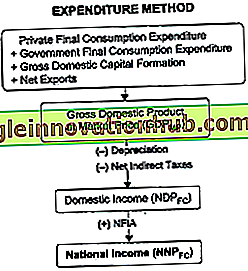

1. Phương pháp này đo lường thu nhập quốc dân bằng tổng số chi tiêu cuối cùng phát sinh của các hộ gia đình, công ty kinh doanh, chính phủ và người nước ngoài.

2. Tổng chi tiêu cuối cùng này bằng tổng sản phẩm quốc nội theo giá thị trường, tức là Exp Chi phí chính = GDP MP .

3. Phương pháp này còn được gọi là 'Phương pháp xử lý thu nhập'.

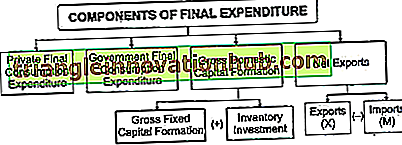

Các thành phần của chi tiêu cuối cùng:

Chi tiêu được thực hiện bởi tất cả các lĩnh vực của một nền kinh tế: Hộ gia đình, Chính phủ, Công ty và Khu vực nước ngoài.

Các thành phần khác nhau của chi tiêu cuối cùng là:

1. Chi tiêu tiêu dùng cuối cùng tư nhân (PFCE):

Nó đề cập đến chi tiêu phát sinh của các hộ gia đình và các tổ chức phi lợi nhuận tư nhân phục vụ các hộ gia đình cho tất cả các loại hàng tiêu dùng, nghĩa là bền (trừ nhà ở), hàng hóa và dịch vụ bán bền, không bền.

tôi. PFCE = Chi tiêu tiêu dùng cuối cùng của hộ gia đình + Các tổ chức phi lợi nhuận tư nhân phục vụ hộ gia đình Chi tiêu tiêu dùng cuối cùng

ii. PFCE bao gồm các chi phí phát sinh bởi cư dân bình thường, cho dù trong lãnh thổ trong nước hoặc nước ngoài. Vì vậy, bất kỳ chi phí nào phát sinh bởi người dân trong chuyến du lịch / du lịch nước ngoài của họ sẽ được thêm vào PFCE. Tuy nhiên, bất kỳ chi phí nào phát sinh bởi người không cư trú và du khách nước ngoài tại thị trường nội địa sẽ được khấu trừ từ PFCE.

2. Chi tiêu tiêu dùng cuối cùng của chính phủ (GFCE):

Nó đề cập đến chi tiêu phát sinh của chính phủ cho các dịch vụ hành chính khác nhau như quốc phòng, luật pháp và trật tự, giáo dục, vv Chính phủ sản xuất hàng hóa và dịch vụ với mục đích phúc lợi xã hội mà không có ý định kiếm lợi nhuận.

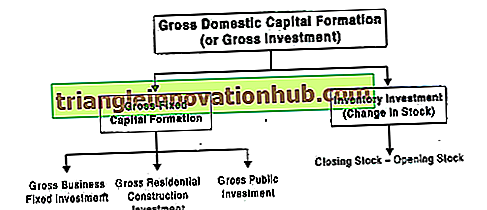

3. Tổng vốn hình thành trong nước (GDCF) hoặc Tổng đầu tư:

Nó đề cập đến việc bổ sung vốn cổ phần của nền kinh tế. Nó thể hiện chi phí phát sinh cho việc mua hàng hóa để đầu tư của các đơn vị sản xuất nằm trong lãnh thổ trong nước.

Có hai thành phần của GDCF:

(i) Tổng vốn cố định hình thành:

Nó đề cập đến các chi phí phát sinh khi mua tài sản cố định.

Chi tiêu này thường được chia thành ba loại phụ:

(a) Tổng doanh thu cố định đầu tư:

Nó bao gồm chi phí mua nhà máy mới, máy móc, thiết bị, v.v.

(b) Tổng đầu tư xây dựng khu dân cư:

Nó bao gồm chi tiêu mua hoặc xây dựng nhà mới của các hộ gia đình.

(c) Tổng đầu tư công:

Nó bao gồm chi phí xây dựng cầu vượt, đường, cầu, vv của chính phủ.

(ii) Đầu tư hàng tồn kho (Thay đổi trong kho):

Nó đề cập đến sự thay đổi vật lý trong kho nguyên liệu thô, bán thành phẩm và thành phẩm nói dối, với các nhà sản xuất. Nó được bao gồm như một mục đầu tư vì nó đại diện cho hàng hóa được sản xuất nhưng không được sử dụng cho tiêu dùng hiện tại. Nó được tính là chênh lệch giữa cổ phiếu đóng cửa và cổ phiếu mở của năm.

Nó có nghĩa là,

GDCF = Tổng vốn cố định + Đầu tư hàng tồn kho; hoặc là

GDCF = Tổng doanh thu cố định đầu tư + Tổng đầu tư xây dựng khu dân cư + Tổng đầu tư công + Đầu tư hàng tồn kho.

Điều quan trọng là phải hiểu rằng việc mua cổ phiếu và ghi nợ, dù cũ hay mới, không được đưa vào đầu tư. Ví dụ: nếu tôi đã mua 500 cổ phiếu của Reliance Industries, đó có thể là một khoản đầu tư theo quan điểm của tôi, nhưng đối với nền kinh tế, nó chỉ đơn giản là chuyển giao sức mua chứ không phải đầu tư.

4. Xuất khẩu ròng (X - M):

Nó đề cập đến sự khác biệt giữa xuất khẩu và nhập khẩu của một quốc gia trong khoảng thời gian một năm.

1. Xuất khẩu (X) đề cập đến chi tiêu của người nước ngoài khi mua sản phẩm trong nước. Các hàng hóa xuất khẩu đã được sản xuất trong lãnh thổ nội địa của đất nước; chúng được bao gồm trong đầu ra của một nền kinh tế.

2. Nhập khẩu (M) là chi tiêu của người dân đối với các sản phẩm nước ngoài. Nhập khẩu được khấu trừ để có được sản phẩm trong nước vì chúng không được sản xuất trong lãnh thổ trong nước.

3. Thay vì xử lý xuất khẩu và nhập khẩu riêng biệt, sự khác biệt giữa hai loại được lấy và được gọi là Xuất khẩu ròng.

Các bước của phương pháp chi tiêu:

Các bước liên quan đến tính toán thu nhập quốc dân theo phương pháp chi tiêu là:

Bước 1: Xác định các đơn vị kinh tế phát sinh Chi phí cuối cùng:

Tất cả các đơn vị kinh tế, bao gồm chi tiêu cuối cùng trong lãnh thổ trong nước, được phân loại theo 4 nhóm: luật sư (i) Khu vực hộ gia đình; (ii) Khu vực chính phủ; (iii) Khu vực sản xuất; (iv) Phần còn lại của khu vực thế giới.

Bước 2: Phân loại chi phí cuối cùng:

Chi phí cuối cùng phát sinh bởi các đơn vị kinh tế nêu trên được ước tính và phân loại theo các đầu sau:

1. Chi tiêu tiêu dùng cuối cùng tư nhân (PFCE)

2. Chi tiêu tiêu dùng cuối cùng của chính phủ (GFCE)

3. Hình thành vốn trong nước (GDCF)

4. Xuất khẩu ròng. (XM).

Tổng cộng bốn thành phần của chi tiêu cuối cùng mang lại Tổng sản phẩm quốc nội theo giá thị trường (GDP MP ), tức là GDP MP = PFCE + GFCE + GDCF + (XM)

Bước 3: Tính thu nhập trong nước (NDP FC )

Bằng cách trừ đi số tiền khấu hao và thuế gián thu ròng từ GDP MP, chúng ta có được thu nhập trong nước, tức là NDP FC = GDP MP - Khấu hao - Thuế gián tiếp ròng.

Bước 4: Ước tính thu nhập của yếu tố ròng từ nước ngoài (NFIA) để đến Thu nhập quốc dân:

Trong bước cuối cùng, NFIA được thêm vào thu nhập trong nước để đến Thu nhập Quốc gia.

Thu nhập quốc dân (NNP FC ) = NDP FC + NFIA

Biện pháp phòng ngừa của phương pháp chi tiêu:

Các biện pháp phòng ngừa khác nhau được thực hiện trong khi sử dụng Phương pháp chi tiêu là:

1. Chi phí cho hàng hóa trung gian sẽ không được tính vào thu nhập quốc dân vì nó đã được bao gồm trong giá trị của chi tiêu cuối cùng. Nếu được bao gồm một lần nữa, nó sẽ dẫn đến việc tính hai lần chi tiêu.

2. Thanh toán chuyển khoản không được bao gồm vì các khoản thanh toán đó không được kết nối với bất kỳ hoạt động sản xuất nào và không có giá trị gia tăng.

3. Mua hàng cũ sẽ không được bao gồm vì chi phí đó đã được bao gồm khi chúng được mua ban đầu. Những hàng hóa này không ảnh hưởng đến dòng hàng hóa và dịch vụ hiện tại. Tuy nhiên, bất kỳ hoa hồng hoặc môi giới trên hàng hóa như vậy được bao gồm vì nó là một khoản thanh toán được thực hiện cho dịch vụ sản xuất.

4. Mua tài sản tài chính (cổ phiếu, ghi nợ, trái phiếu, v.v.) sẽ không được bao gồm vì các giao dịch đó không đóng góp vào dòng hàng hóa và dịch vụ hiện tại. Những tài sản tài chính này chỉ là những khiếu nại bằng giấy và chỉ liên quan đến việc thay đổi tiêu đề. Tuy nhiên, bất kỳ hoa hồng hoặc môi giới trên các tài sản tài chính như vậy được bao gồm vì nó là một dịch vụ sản xuất.

5. Chi phí sản xuất tài khoản riêng (như sản xuất để tự tiêu dùng, giá trị của nhà ở bị chiếm dụng, dịch vụ miễn phí từ chính phủ và các tổ chức phi lợi nhuận tư nhân phục vụ hộ gia đình) sẽ được đưa vào thu nhập quốc dân vì đây là các dịch vụ sản xuất.