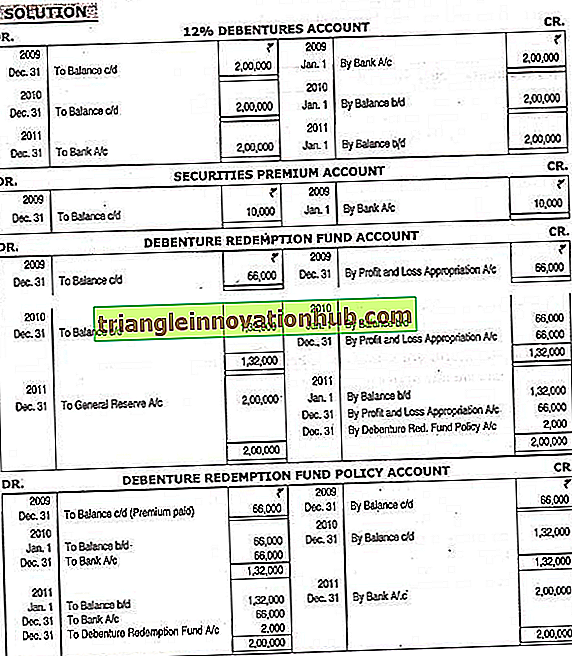

Mua lại các khoản nợ trên một chính sách bảo hiểm (Tạp chí đăng ký)

Theo phương pháp này, để cung cấp quy định cho việc mua lại các khoản nợ, một chính sách bảo hiểm sẽ được thực hiện. Do đó, một khoản phí bảo hiểm cố định được trả hàng năm cho công ty bảo hiểm, do đó họ đồng ý trả số tiền cần thiết để chuộc nợ sau khi hết thời hạn quy định. Trong phương pháp này, số tiền đóng góp hàng năm cho quỹ chìm được sử dụng để trả phí bảo hiểm cho chính sách bảo hiểm này, thay vì đầu tư số tiền này vào chứng khoán bên ngoài. Phương pháp này tránh khả năng có bất kỳ tổn thất nào khi thực hiện đầu tư.

Việc xử lý kế toán ở đây sẽ giống như được áp dụng trong trường hợp phương pháp quỹ rút nợ. Sự khác biệt chỉ nằm ở chỗ, đó là phương thức 'Tài khoản chính sách quỹ mua lại nợ' được mở thay vào đó là 'Tài khoản đầu tư quỹ đổi nợ' và sẽ không có mục nào quan tâm đến phương thức này.

Các mục sau của Tạp chí sẽ được thông qua theo phương pháp này:

Trong mỗi năm:

(i) Thanh toán phí bảo hiểm:

Chính sách quỹ mua lại Deb nợ A / c Dr.

Gửi ngân hàng A / c

(ii) Để chiếm đoạt số tiền bảo hiểm:

Lợi nhuận và lỗ phù hợp A / c Dr.

Đến quỹ mua lại Deb nợ A / c

Trong năm ngoái:

(i) Đối với số tiền nhận được từ Công ty bảo hiểm:

Ngân hàng A / c Dr.

Để chính sách quỹ mua lại Deb nợ A / c

(ii) Vì lợi nhuận của chính sách bảo hiểm:

Chính sách quỹ mua lại Deb nợ A / c Dr.

Đến quỹ mua lại Deb nợ A / c

(iii) Đối với Số tiền được trả cho những người nắm giữ nợ:

Con nợ A / c Dr.

Gửi ngân hàng A / c

(iv) Đối với Số dư của Quỹ thanh toán nợ, A / c được chuyển vào Dự trữ chung:

Quỹ cứu chuộc nợ A / c Dr.

Để dự trữ chung A / c

Hình minh họa:

Một công ty đã phát hành 2.000 khoản nợ 12% của R. 100 mỗi cái tại R. 105 vào ngày 1 tháng 1 năm 2009, có thể đổi lại sau ba năm. Công ty đã có một chính sách bảo hiểm của RL. 2, 00, 000 cho việc mua lại các khoản nợ và trả R. 66.000 phí bảo hiểm hàng năm. Vào cuối năm thứ ba, số tiền chính sách đã được nhận và được trả lại.

Hiển thị các tài khoản sổ cái cần thiết.